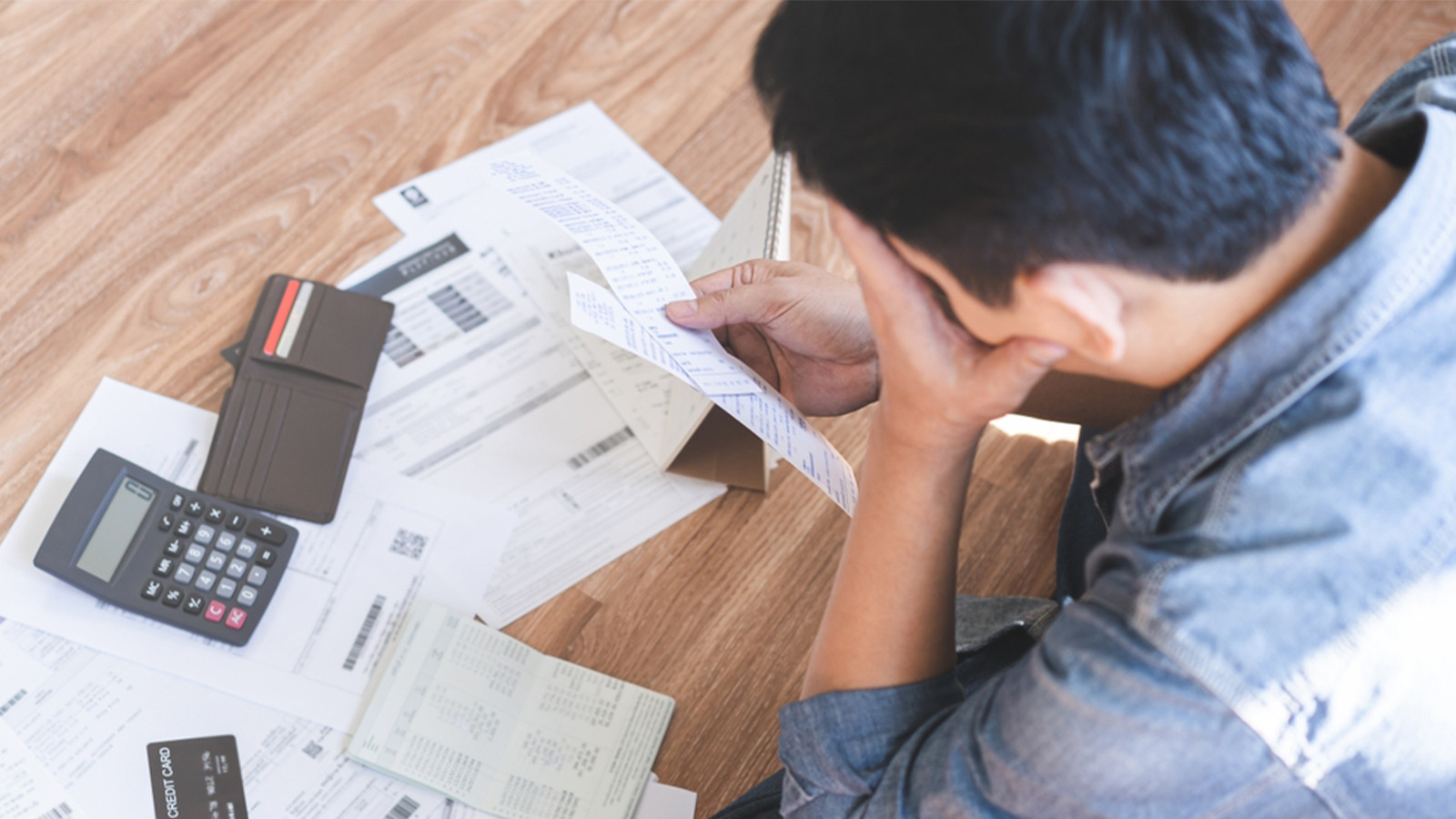

Le fardeau de la dette des citoyens devient plus lourd chaque jour. Bien que le coût de la vie, les taux d’intérêt élevés et l’approfondissement des ciseaux d’en fin de revenu aient été condamnés à vivre des millions de personnes ayant des dettes de crédit et de carte de crédit, le nombre de ceux qui ne pouvaient pas transformer leurs dettes ont atteint des niveaux anxieux. Selon les données de juin 2025 du centre de risque de la Turkish Banks Association (TBB), le nombre de personnes qui ont été légalement suivis pour ne pas avoir payé un crédit individuel ou une dette de carte de crédit ont augmenté de 39% par rapport à la même période de l’année précédente et ont atteint un million de 39 000. Ce n’est qu’au cours des cinq premiers mois de 2024, le nombre de personnes qui sont tombées à la suite pour la dette de la carte de crédit étaient de 610 000, tandis que dans la même période de 2025, ce chiffre est passé à 863 mille. Alors que 615 mille de ces personnes n’étaient que de la dette de carte de crédit, 278 000 consistaient à la fois en un crédit individuel et une dette de carte de crédit. Au cours de la même période, le nombre de personnes qui ont été suivis parce qu’ils ne pouvaient pas payer uniquement la dette de prêt individuel ont augmenté de manière remarquable et ont atteint 287 mille contre 174 000.

Ils vivent dans le débiteur

D’un autre côté, selon les données de la Banking Regulation and Supervision Authority, en juin 2025, les créances totales des prêts individuels ont dépassé 41,2 milliards de TL. TL 18,7 milliards de ce montant découle des prêts à la consommation et 12,3 milliards de TL sont causés par des cartes de crédit. Dans l’emprunt total par rapport à 2024, il y a une augmentation de 31%. Les pressions inflationnistes, les taux d’intérêt élevés et l’érosion grave du revenu réel augmentent le taux de dette.

Les taux d’intérêt du prêt devraient être descendus

Selon le TBB Risk Center, 68% des débiteurs demandent au moins une fois, tandis que 40% ont chuté de la surveillance. L’économiste Cem Başlevent, que nous avons demandé sur le tableau actuel, a déclaré que l’augmentation des dettes n’était pas sur le point de travailler sur le marché. «Même si le taux de chômage officiel a diminué à une étape, les gens n’ont pas suffisamment de revenus pour répondre à leurs coûts de la vie et doivent emprunter. La possibilité de configuration de la dette annoncée récemment fournira sûrement une certaine commodité. Cependant, pour avoir un allégement significatif, les taux d’intérêt du prêt devraient être réduits à des niveaux raisonnables «, a-t-il déclaré.

«L’inflation devrait diminuer»

L’économiste Filizer Eryilmaz, déclarant que le tableau d’emprunt est lié à l’inflation, «Même si l’inflation baisse, le pouvoir d’achat réel diminue progressivement, car les augmentations de salaire sont derrière le taux d’inflation. Dans ce cas, les personnes qui ne peuvent pas répondre à leurs besoins de base trouvent le remède pour utiliser des prêts. Cependant, lorsque les prêts ne peuvent pas être remboursés, la charge de la dette augmente et que le stress et les problèmes psychologiques commencent en conséquence «, a-t-il déclaré.

Ceux qui ne peuvent pas collecter

En revanche, en 2025, le rapport des prêts de logement est passé à 3,4%. Cependant, en 2020, ce taux n’était que de 0,9% en 2020. La difficulté d’accès au prêt et la pénurie de recouvrement et les petits commerçants ont gravement affecté. TüSelon les données de la Confédération des commerçants et des artisans (TESK), 76% des commerçants n’ont pas pu collecter auprès de leurs clients au moins une fois au cours de la dernière année. 53% des petits commerçants ont abandonné en utilisant des appareils POS en raison des taux élevés de la commission des cartes de crédit.

(Protégé par e-mail)